Marża dewelopera na domach jednorodzinnych ile faktycznie zostaje w kieszeni?

- Marża brutto dewelopera na domach jednorodzinnych w Polsce wynosi zazwyczaj 20-30%, natomiast zysk netto (po odliczeniu wszystkich kosztów) to 12-20% ceny sprzedaży.

- Kluczowe składniki kosztów to zakup działki (15-25%) oraz prace budowlane (45-55%), z czego materiały stanowią większość.

- Na zysk dewelopera największy wpływ ma lokalizacja inwestycji, jej skala (np. osiedle bliźniaków jest bardziej rentowne niż pojedynczy dom) oraz ogólna koniunktura rynkowa.

- Deweloperzy ponoszą szereg ryzyk, takich jak wzrost cen materiałów i robocizny, opóźnienia w budowie czy zmiany popytu.

- Planowane zmiany w prawie, np. zakaz waloryzacji cen po podpisaniu umowy, zwiększą ryzyko deweloperów, zmuszając ich do wliczania większego bufora bezpieczeństwa w cenę początkową.

Cena końcowa domu, który kupujemy od dewelopera, to znacznie więcej niż tylko jego zysk. To skomplikowana mozaika kosztów, które składają się na całe przedsięwzięcie od pomysłu, przez realizację, aż po sprzedaż. Zrozumienie tej struktury jest kluczowe, by obalić mit o "bajecznych" zarobkach i zobaczyć realia biznesu deweloperskiego.

Grunt to podstawa: Ile kosztuje działka w kalkulacji dewelopera?

Zakup działki to jeden z najbardziej znaczących elementów w strukturze kosztów inwestycji deweloperskiej. Z moich obserwacji wynika, że stanowi on od 15% do nawet 25% ceny końcowej domu. Dlaczego tak dużo? Lokalizacja, lokalizacja i jeszcze raz lokalizacja! W dużych aglomeracjach, gdzie popyt jest wysoki, a dostępność gruntów ograniczona, ceny działek szybują w górę. Dodatkowo, na koszt wpływa uzbrojenie terenu działka z dostępem do mediów (woda, prąd, gaz, kanalizacja) jest oczywiście droższa, ale jednocześnie znacznie skraca i ułatwia proces budowlany, co dla dewelopera jest niezwykle cenne.

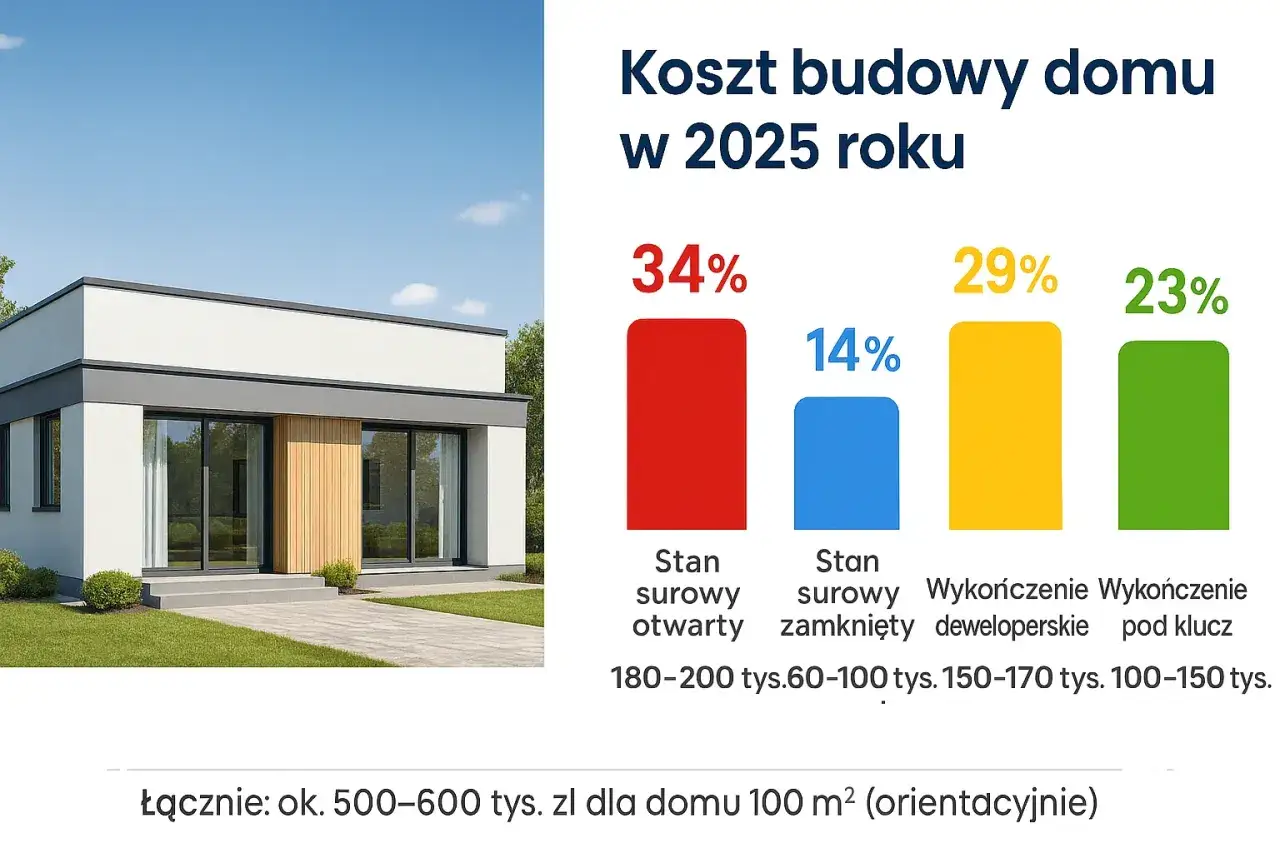

Serce inwestycji: Realne koszty budowy i wykończenia

Koszty prac budowlanych to zdecydowanie największa składowa ceny końcowej, pochłaniająca zazwyczaj od 45% do 55% całej kwoty. W ramach tych wydatków musimy rozróżnić dwie główne kategorie: materiały i robociznę. Materiały budowlane, takie jak cegły, beton, dachówki, izolacje, okna czy instalacje, stanowią około 60-70% kosztów budowy. Ich ceny są niezwykle wrażliwe na zmiany rynkowe, inflację i dostępność surowców. Pozostałe 30-40% to koszty robocizny, czyli wynagrodzenia dla ekip budowlanych, majstrów i podwykonawców. Wysokie kwalifikacje i doświadczenie pracowników są niezbędne do zapewnienia jakości, co naturalnie przekłada się na ich stawki. To właśnie tutaj, w sercu budowy, deweloperzy muszą wykazać się największą efektywnością i zarządzaniem, aby utrzymać projekt w ryzach budżetowych.

Niewidoczne, lecz kluczowe: Koszty projektu, pozwoleń i marketingu

- Projekt, pozwolenia i formalności (2-5%): To grupa kosztów, która często umyka uwadze, a jest absolutnie fundamentalna. Obejmuje ona wynagrodzenia dla architektów, konstruktorów, geodetów, a także opłaty za wszelkie pozwolenia na budowę, decyzje środowiskowe, uzgodnienia z gestorami sieci i inne formalności administracyjne. Proces ten jest czasochłonny i wymaga precyzji, a każdy błąd może generować dodatkowe koszty i opóźnienia.

- Infrastruktura (ok. 5%): Budowa domu jednorodzinnego, zwłaszcza na nowym terenie lub w ramach większego osiedla, często wiąże się z koniecznością stworzenia lub rozbudowy infrastruktury. Mowa tu o drogach dojazdowych, chodnikach, oświetleniu, a także doprowadzeniu mediów, takich jak woda, kanalizacja, prąd czy gaz. Te inwestycje są niezbędne dla funkcjonalności i komfortu przyszłych mieszkańców.

- Marketing i sprzedaż (ok. 5%): Nawet najlepszy dom nie sprzeda się sam. Koszty marketingu obejmują reklamę w internecie, prasie, na billboardach, tworzenie wizualizacji, broszur, a także utrzymanie biura sprzedaży i wynagrodzenia dla agentów. Skuteczna kampania marketingowa jest kluczowa dla szybkiej sprzedaży nieruchomości i minimalizacji kosztów utrzymania niesprzedanych domów.

Koszty finansowania: Cena kapitału w inwestycji deweloperskiej

Koszty finansowania, czyli odsetki od kredytów bankowych zaciągniętych na realizację inwestycji, zazwyczaj stanowią około 3% ceny końcowej. Deweloperzy rzadko dysponują wystarczającym kapitałem własnym, by sfinansować całe przedsięwzięcie, dlatego korzystają z finansowania zewnętrznego. Oprocentowanie kredytów, prowizje bankowe oraz koszty związane z obsługą zadłużenia są integralną częścią budżetu. Wzrost stóp procentowych, jakiego doświadczyliśmy w ostatnich latach, bezpośrednio przekłada się na wyższe koszty finansowania, co z kolei może obniżać marże deweloperów lub zmuszać ich do podnoszenia cen.

Marża deweloperska pod lupą: Ile faktycznie zostaje w kieszeni?

Kiedy mówimy o marży deweloperskiej, często wyobrażamy sobie ogromne kwoty, które trafiają prosto do kieszeni inwestora. Jednak rzeczywistość jest bardziej złożona. Marża to kluczowy wskaźnik rentowności, ale jej analiza wymaga rozróżnienia między marżą brutto a zyskiem netto, który jest faktycznym odzwierciedleniem zarobku dewelopera.

Marża brutto a zysk netto kluczowa różnica, której nie możesz pominąć

W dyskusjach o zarobkach deweloperów często mylone są dwa pojęcia: marża brutto i zysk netto. Marża brutto to różnica między ceną sprzedaży a bezpośrednimi kosztami budowy i zakupu gruntu. W przypadku domów jednorodzinnych w Polsce, marża brutto zazwyczaj wynosi od 20% do 30% ceny sprzedaży. Jednak to nie jest realny zarobek dewelopera. Dopiero po odliczeniu wszystkich pozostałych kosztów operacyjnych (administracja, biuro, wynagrodzenia stałych pracowników), finansowych, marketingowych, a także podatków otrzymujemy zysk netto. To właśnie zysk netto, oscylujący zazwyczaj w przedziale od 12% do 20% ceny sprzedaży nieruchomości, jest prawdziwym odzwierciedleniem tego, ile faktycznie zostaje w kieszeni dewelopera po zakończeniu projektu i uregulowaniu wszystkich zobowiązań. To kluczowa różnica, o której zawsze wspominam moim klientom.

Jakie są realne widełki zysku na jednym domu w Polsce?

Aby zobrazować, co oznaczają te procenty, posłużmy się przykładami. Przyjmując średnią cenę domu jednorodzinnego na poziomie 1 150 000 zł, deweloper może liczyć na zysk netto w wysokości 12-20%, co daje kwotę od 138 000 zł do 230 000 zł na jednym domu. Oczywiście, są to widełki, a finalna kwota zależy od wielu czynników. Co ciekawe, większa skala inwestycji często przekłada się na wyższą rentowność. Na przykład, budowa czterech bliźniaków na jednej większej działce, zamiast czterech pojedynczych domów na oddzielnych parcelach, pozwala na optymalizację kosztów. W takim scenariuszu, łączny zysk netto z czterech bliźniaków może wynieść od 600 000 zł do 700 000 zł, co daje średnio 150 000 - 175 000 zł na jeden segment. To pokazuje, że deweloperzy często dążą do większych projektów, aby zwiększyć swoją efektywność i zarobki.

Lokalizacja, skala, koniunktura: Kluczowe czynniki wpływające na zysk

Zysk dewelopera nie jest stałą wartością wpisaną w biznesplan. To dynamiczna zmienna, która zależy od splotu wielu czynników rynkowych. Odpowiednie zarządzanie tymi elementami to sztuka, która decyduje o sukcesie lub porażce inwestycji.

Dlaczego dom w Warszawie przyniesie większy zysk niż ten na prowincji?

Lokalizacja to bez wątpienia najważniejszy czynnik wpływający na marżę dewelopera. Z moich doświadczeń wynika, że to właśnie w dużych aglomeracjach, takich jak Warszawa, Trójmiasto czy Kraków, marże są najwyższe. Dlaczego? Przede wszystkim ze względu na niezmiennie wysoki popyt, który pozwala na dyktowanie wyższych cen sprzedaży. Dodatkowo, wysokie ceny gruntów w tych regionach, choć stanowią duży koszt początkowy, często są rekompensowane przez możliwość osiągnięcia wyższej ceny końcowej za nieruchomość. Na prowincji, gdzie popyt jest niższy, a ceny gruntów bardziej przystępne, deweloperzy muszą liczyć się z niższymi marżami, co wymaga jeszcze większej precyzji w kalkulacji kosztów i optymalizacji procesu budowy.

Dom wolnostojący kontra osiedle bliźniaków: Gdzie leży większy zarobek?

Skala inwestycji ma ogromne znaczenie dla rentowności. Budowa jednego domu wolnostojącego, choć może wydawać się prostsza, często wiąże się z niższym zyskiem jednostkowym w porównaniu do budowy osiedla domów w zabudowie bliźniaczej lub szeregowej. Jak już wspomniałam, na jednym domu wolnostojącym deweloper może zarobić około 231 tys. zł. Natomiast na czterech bliźniakach, zysk może wynieść 600-700 tys. zł. Dzieje się tak, ponieważ większa skala pozwala na efekt skali i optymalizację kosztów. Negocjacja lepszych cen materiałów przy większych zamówieniach, bardziej efektywne wykorzystanie ekip budowlanych, czy rozłożenie kosztów projektu i pozwoleń na większą liczbę jednostek, wszystko to przyczynia się do zwiększenia łącznej marży. Deweloperzy często wybierają zabudowę bliźniaczą lub szeregową, aby maksymalnie wykorzystać potencjał działki i zwiększyć swoją rentowność.

Wpływ inflacji i stóp procentowych na rentowność inwestycji

Sytuacja gospodarcza kraju ma bezpośredni wpływ na rentowność inwestycji deweloperskich. Inflacja, która skutkuje wzrostem cen materiałów budowlanych i kosztów robocizny, może znacząco obniżyć marże, jeśli deweloper nie jest w stanie odpowiednio szybko zwaloryzować cen sprzedaży. Z kolei wysokie stopy procentowe zwiększają koszty finansowania projektów, a także wpływają na zdolność kredytową potencjalnych nabywców, co może prowadzić do spadku popytu. Dostępność kredytów hipotecznych jest kluczowa dla rynku nieruchomości, a wszelkie zawirowania w tym obszarze mogą spowolnić sprzedaż i generować dodatkowe koszty dla dewelopera związane z utrzymaniem niesprzedanych nieruchomości. Monitorowanie i prognozowanie tych zmiennych to podstawa w planowaniu każdej inwestycji.Nie tylko zyski: Ryzyka biznesowe dewelopera

Działalność deweloperska, choć postrzegana jako lukratywna, wiąże się z szeregiem ryzyk. Ignorowanie ich może prowadzić do znaczącego obniżenia, a nawet całkowitego zniwelowania potencjalnych zysków. To właśnie zarządzanie ryzykiem jest jednym z najważniejszych aspektów pracy dewelopera.

Rosnące ceny materiałów i koszty pracy największe zagrożenie dla marży

Jednym z największych i najbardziej odczuwalnych ryzyk dla marży dewelopera jest nieprzewidziany wzrost cen materiałów budowlanych oraz kosztów robocizny. W ostatnich latach byliśmy świadkami dynamicznych zmian w tym obszarze, które potrafiły wywrócić do góry nogami pierwotne budżety projektów. Jeśli deweloper nie zabezpieczy się odpowiednimi umowami z dostawcami lub nie uwzględni bufora na takie wahania, każdy skok cen stali, drewna czy energii może "zjeść" znaczną część planowanego zysku. Podobnie jest z kosztami pracy niedobór wykwalifikowanych pracowników i rosnące oczekiwania płacowe wymuszają wyższe stawki, co bezpośrednio wpływa na ogólny koszt budowy.

Pułapki formalne i opóźnienia, które mogą "zjeść" cały zysk

Proces inwestycyjny w Polsce jest obarczony skomplikowanymi procedurami administracyjnymi. Problemy z uzyskaniem pozwoleń na budowę, opóźnienia w wydawaniu decyzji środowiskowych, czy nieprzewidziane trudności w uzgodnieniach z gestorami sieci, to realne pułapki, które mogą znacząco wydłużyć czas realizacji projektu. Każdy miesiąc opóźnienia to dodatkowe koszty finansowania, utrzymania placu budowy i potencjalne kary umowne. Co więcej, błędy w projekcie architektonicznym lub wykonawstwie, choć rzadkie, mogą generować konieczność kosztownych poprawek i również wpływać na terminy. W mojej praktyce widziałam, jak takie "drobne" problemy potrafiły pochłonąć znaczne części zysku, a nawet doprowadzić do strat.

Zmieniający się rynek: Jak spadek popytu wpływa na rentowność?

Rynek nieruchomości jest niezwykle wrażliwy na ogólną sytuację gospodarczą. Spadek popytu, na przykład spowodowany wysokimi stopami procentowymi, zaostrzeniem polityki kredytowej banków czy ogólną niepewnością ekonomiczną, to kolejne poważne ryzyko dla dewelopera. Jeśli domy nie znajdują nabywców w zakładanym tempie, deweloper ponosi koszty ich utrzymania, a także koszty finansowania przez dłuższy okres. Może to zmusić go do obniżenia cen, oferowania promocji lub nawet wstrzymania kolejnych etapów inwestycji, co bezpośrednio uderza w rentowność projektu. Przewidywanie i elastyczne reagowanie na zmieniające się trendy rynkowe jest kluczowe dla minimalizowania tego ryzyka.

Rynek w 2026 roku: Nowe przepisy i trendy zmieniają zasady gry

Rynek nieruchomości to żywy organizm, który nieustannie ewoluuje pod wpływem czynników ekonomicznych, społecznych i prawnych. Deweloperzy, planując inwestycje, muszą być na bieżąco z tymi zmianami, a rok 2026 zapowiada się pod tym względem szczególnie interesująco, wprowadzając nowe zasady gry.

Koniec z podwyżkami? Jak zakaz waloryzacji wpłynie na ceny i zyski deweloperów

Jedną z najbardziej znaczących zmian, która ma wejść w życie, jest planowana nowelizacja ustawy deweloperskiej, wprowadzająca zakaz waloryzacji ceny po podpisaniu umowy. Obecnie, w wielu umowach deweloperskich, istnieje klauzula pozwalająca na podniesienie ceny nieruchomości w przypadku wzrostu kosztów budowy. Nowe przepisy mają przenieść to ryzyko w całości na dewelopera. Co to oznacza w praktyce? Deweloperzy będą musieli wliczać znacznie większy bufor bezpieczeństwa w cenę początkową, aby zabezpieczyć się przed ewentualnym wzrostem cen materiałów i robocizny w trakcie trwania budowy. Z jednej strony zwiększy to transparentność dla kupującego, który będzie miał pewność co do ostatecznej ceny. Z drugiej strony, może to doprowadzić do wyższych cen ofertowych na start, a także zmusi deweloperów do jeszcze bardziej precyzyjnego szacowania kosztów i zarządzania ryzykiem, co niewątpliwie wpłynie na ich strategie cenowe i potencjalne zyski.

Przeczytaj również: Deweloper narzuca notariusza? Poznaj swoje prawa i broń interesów!

Czy w dobie wysokiej konkurencji deweloper wciąż może liczyć na wysoki zarobek?

Rok 2025 przyniósł stabilizację na rynku nieruchomości, wyhamowując dynamiczne wzrosty cen z poprzednich lat. Na rynku pierwotnym obserwujemy rekordowo wysoką podaż mieszkań, co naturalnie wzmaga konkurencję między deweloperami. W efekcie, aby przyciągnąć klientów, firmy coraz częściej muszą oferować różnego rodzaju promocje i bonusy. Prognozy na rok 2026 wskazują na możliwe ożywienie popytu, głównie dzięki stabilizacji stóp procentowych i potencjalnym programom wsparcia. Jednak deweloperzy nadal muszą liczyć się z wciąż wysokimi kosztami wykonawstwa, co w połączeniu z rosnącą konkurencją i nowymi regulacjami prawnymi (jak zakaz waloryzacji) sprawia, że utrzymanie wysokich marż staje się coraz większym wyzwaniem. Osiągnięcie wysokiego zarobku będzie wymagało od deweloperów jeszcze większej elastyczności, innowacyjności i precyzyjnego zarządzania każdym aspektem inwestycji.