Prognozowanie przyszłych cen mieszkań w Polsce to zadanie niezwykle złożone, wymagające uwzględnienia wielu dynamicznych czynników ekonomicznych, społecznych i politycznych. Jako ekspertka w branży, wiem, że nie ma tu prostych odpowiedzi, a rynek nieruchomości jest niczym żywy organizm, reagujący na każdą zmianę. Ten artykuł ma za zadanie dostarczyć Państwu kompleksowej analizy, która pomoże w podjęciu świadomych decyzji, niezależnie od tego, czy planują Państwo zakup, czy sprzedaż nieruchomości.

Ceny mieszkań w Polsce stabilizacja z korektą, ale bez gwałtownych spadków.

- Analitycy przewidują stabilizację lub niewielką korektę cen w niektórych segmentach i lokalizacjach, a nie gwałtowne spadki.

- Decyzje RPP dotyczące stóp procentowych oraz nowe programy rządowe (np. "Mieszkanie na Start") są kluczowymi czynnikami wpływającymi na popyt i zdolność kredytową.

- Podaż nowych mieszkań odbudowuje się, lecz długoterminowa luka mieszkaniowa w Polsce wciąż podtrzymuje popyt.

- Wysokie koszty budowy, zwłaszcza rosnące koszty robocizny, stanowią barierę dla spadku cen na rynku pierwotnym.

- Zdolność kredytowa Polaków poprawia się, ale programy rządowe mają na celu jej dalsze zwiększenie dla wybranych grup.

- Migracje wewnętrzne do dużych miast oraz napływ imigrantów z Ukrainy i Białorusi wciąż napędzają popyt w aglomeracjach.

Lata 2023-2024 na polskim rynku nieruchomości to okres prawdziwego boomu, który zaskoczył wielu obserwatorów. Pamiętam, jak program "Bezpieczny Kredyt 2%" zadziałał niczym katalizator, wlewając ogromny kapitał w rynek i gwałtownie napędzając wzrosty cen. To było niemalże natychmiastowe ożywienie po trudnym 2022 roku. Niestety, ten dynamiczny wzrost wywołał również obecną niepewność rynkową, ponieważ wielu zastanawia się, czy takie tempo jest do utrzymania i co dalej z cenami.

Obecnie rynek wkracza w fazę stabilizacji, a nawet pewnego rodzaju zawieszenia. Wszyscy z niecierpliwością wyczekują na nowe programy rządowe, takie jak "Mieszkanie na Start", które mają szansę ponownie wpłynąć na dynamikę cen. Obserwuję, że kupujący mają bardzo mieszane uczucia. Z jednej strony, wielu liczy na to, że ceny w końcu zaczną spadać, co pozwoli im na zakup w bardziej przystępnej cenie. Z drugiej strony, istnieje obawa, że przegapią kolejną okazję, jeśli rynek ponownie się rozgrzeje, a ceny poszybują w górę. To jest właśnie ten moment, kiedy decyzje są szczególnie trudne.

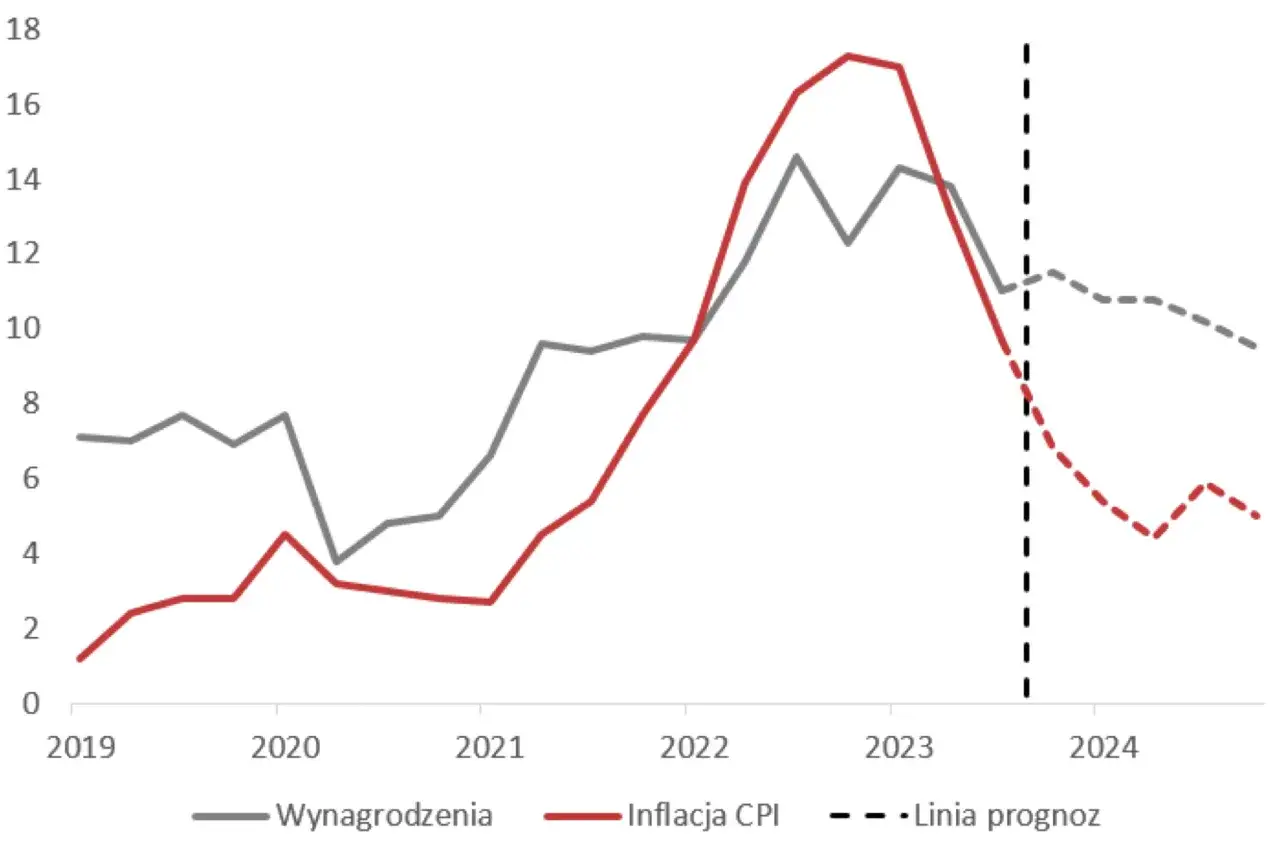

Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych są niczym barometr dla kosztów kredytów hipotecznych i, co za tym idzie, dla zdolności kredytowej Polaków. Chociaż obecnie stopy procentowe utrzymują się na stabilnym poziomie, co daje pewną ulgę kredytobiorcom, nie możemy zapominać o potencjalnych zmianach. Ewentualne podwyżki, nawet niewielkie, mogłyby znacząco ograniczyć popyt na kredyty hipoteczne, a w konsekwencji wywrzeć presję na spadek cen nieruchomości. Z kolei obniżki stóp procentowych mogłyby ponownie rozruszać rynek, zwiększając dostępność finansowania.

Programy rządowe, takie jak wspominany "Bezpieczny Kredyt 2%", miały bezsprzecznie ogromny wpływ na wzrost cen nieruchomości. Był to impuls, który sztucznie zwiększył zdolność kredytową wielu Polaków, co przełożyło się na zwiększony popyt i, niestety, na podwyżki cen. Co by się stało, gdyby te programy wygasły bez godnego następcy lub zostały zastąpione mniej efektywnymi rozwiązaniami, takimi jak "Mieszkanie na Start" w mniej korzystnej formie? Moim zdaniem, mogłoby to doprowadzić do znaczącego spadku popytu i wyraźnego ochłodzenia rynku. To pokazuje, jak bardzo rynek jest wrażliwy na interwencje państwa.

Obecny stan podaży mieszkań to kolejny kluczowy czynnik. Chociaż deweloperzy zaczynają odbudowywać aktywność po okresie spowolnienia, uruchamiając nowe projekty, wciąż obserwuję, że podaż nie nadąża za potencjalnym popytem. Proces inwestycyjny jest długi i złożony, co oznacza, że efekty dzisiejszych decyzji deweloperów zobaczymy dopiero za kilkanaście miesięcy. Istnieje jednak możliwość, że w dłuższej perspektywie zwiększona aktywność deweloperów może w końcu przewyższyć popyt, prowadząc do większej konkurencji na rynku i w konsekwencji do możliwych korekt cen, zwłaszcza w mniej atrakcyjnych lokalizacjach.

Zdolność kredytowa Polaków, choć systematycznie poprawia się po załamaniu w 2022 roku, wciąż działa jako naturalny hamulec dla niekontrolowanych wzrostów cen. Rosnące wynagrodzenia i stabilizacja stóp procentowych to pozytywne sygnały, jednak wciąż jesteśmy na poziomie znacznie niższym niż w latach niskich stóp. Bez znaczącego wzrostu dochodów lub dalszego, szeroko zakrojonego wsparcia rządowego, wielu potencjalnych nabywców pozostaje poza rynkiem. To naturalnie ogranicza ogólny popyt i zapobiega nadmiernemu przegrzaniu rynku. Programy takie jak "Mieszkanie na Start" mają za zadanie sztucznie zwiększyć tę zdolność, ale tylko dla wybranych grup.

Koszty budowy to jeden z fundamentów, na którym opierają się ceny mieszkań na rynku pierwotnym. Obserwuję, że ceny materiałów budowlanych, po gwałtownych wzrostach, ustabilizowały się, co jest dobrą wiadomością. Niestety, koszty robocizny wciąż rosną, a to z powodu presji płacowej i niedoboru wykwalifikowanych pracowników. Ta sytuacja utrzymuje ogólne wydatki na budowę na wysokim poziomie. W praktyce oznacza to, że deweloperzy mają ograniczoną przestrzeń do obniżania cen, co tworzy naturalną dolną granicę dla cen nowych mieszkań i zapobiega znaczącym spadkom. Po prostu, poniżej pewnego poziomu budowa przestaje być opłacalna.

W obliczu inflacji, nieruchomości są często postrzegane jako bezpieczna przystań inwestycyjna. To przekonanie jest głęboko zakorzenione w polskim społeczeństwie i od lat napędza popyt ze strony inwestorów. Nawet jeśli główni nabywcy, czyli osoby kupujące mieszkanie na własne potrzeby, będą mieli problemy z dostępnością cenową, to inwestorzy, szukający ochrony kapitału przed inflacją, mogą nadal podtrzymywać popyt. Pytanie brzmi, czy ten czynnik będzie na tyle silny, aby zrównoważyć ewentualne osłabienie popytu ze strony kupujących indywidualnych.

Nie możemy zapominać o istniejącej w Polsce luce mieszkaniowej, szacowanej na setki tysięcy jednostek. To jest strukturalny problem, który od lat stanowi długoterminowe wsparcie dla popytu. Niezależnie od krótkoterminowych wahań koniunktury, potrzeba posiadania własnego mieszkania jest wciąż bardzo silna, a braki w podaży są realne. To sprawia, że znaczące, trwałe spadki cen na szeroką skalę są mało prawdopodobne. Rynek może się stabilizować, a nawet korygować w niektórych segmentach, ale trudno mi wyobrazić sobie krach w sytuacji tak dużej, niezaspokojonej potrzeby mieszkaniowej.

Czynniki demograficzne prezentują podwójny obraz. Z jednej strony, długoterminowe trendy, takie jak starzenie się społeczeństwa i malejąca liczba ludności, mogą w przyszłości osłabić popyt. Z drugiej strony, w perspektywie krótkoterminowej obserwujemy silne pozytywne wpływy. Mówię tu o migracji wewnętrznej do dużych miast, która koncentruje popyt w aglomeracjach, oraz o napływie imigrantów, zwłaszcza z Ukrainy i Białorusi. Ci ostatni, choć początkowo zasilają rynek najmu, w dłuższej perspektywie stają się również potencjalnymi nabywcami, co podtrzymuje popyt w kluczowych ośrodkach miejskich.

Trzy najbardziej prawdopodobne scenariusze dla rynku nieruchomości

Biorąc pod uwagę wszystkie omówione czynniki od stóp procentowych, przez programy rządowe, po koszty budowy i demografię mogę przedstawić trzy najbardziej prawdopodobne scenariusze dla polskiego rynku nieruchomości. Każdy z nich ma swoje uzasadnienie i może zrealizować się w zależności od dynamiki poszczególnych zmiennych, a także od decyzji politycznych.

Scenariusz 1: Niewielka korekta cen gdzie i dlaczego?

W tym scenariuszu przewiduję niewielką korektę cen, która dotknie przede wszystkim starsze nieruchomości, te w mniej pożądanych lokalizacjach lub o niższym standardzie. Nie jest to krach, ale raczej ponowne zrównoważenie rynku. Po okresie dynamicznych wzrostów, część nieruchomości mogła stać się przewartościowana, a teraz rynek naturalnie dąży do korekty. Może to być szansa dla kupujących, którzy szukają okazji, ale muszą liczyć się z tym, że będą to raczej pojedyncze przypadki, a nie powszechne obniżki.

Scenariusz 2: Długa stabilizacja rynek wchodzi w fazę "przeciągania liny"

To moim zdaniem dominujący i najbardziej prawdopodobny scenariusz. Rynek wchodzi w fazę, którą lubię nazywać "przeciąganiem liny". Z jednej strony mamy czynniki wzrostowe, takie jak luka mieszkaniowa, rosnące koszty budowy i potencjalne nowe programy wsparcia. Z drugiej strony, czynniki spadkowe, takie jak ograniczona zdolność kredytowa (bez wsparcia), wysokie stopy procentowe i spowolnienie gospodarcze, będą działać hamująco. Efektem będzie długa stabilizacja cen, z bardzo powolnym wzrostem lub spadkiem, niemalże niezauważalnym w skali kwartału. To będzie czas na przemyślane decyzje, bez presji gwałtownych zmian.

Przeczytaj również: Kiedy zapłacić kaucję za mieszkanie? Terminy, prawa, bezpieczny zwrot

Scenariusz 3: Powrót do wzrostów jak nowy program rządowy może ponownie rozgrzać rynek?

Istnieje również możliwość powrotu do wzrostów, zwłaszcza jeśli nowy program rządowy, taki jak "Mieszkanie na Start", zostanie wprowadzony w bardzo korzystnej formie i znacząco zwiększy popyt oraz zdolność kredytową dla szerokiej grupy nabywców. Jeśli warunki będą atrakcyjne, a dostępność finansowania duża, możemy ponownie zaobserwować dynamiczne ożywienie na rynku. W takim scenariuszu ceny mogłyby ponownie zacząć rosnąć, szczególnie w dużych miastach i na rynku pierwotnym. To pokazuje, jak duży wpływ na rynek mają decyzje polityczne i rządowe.

Kupować, sprzedawać czy czekać? Jak podjąć świadomą decyzję

Podjęcie decyzji o zakupie lub sprzedaży nieruchomości w tak dynamicznym otoczeniu rynkowym wymaga przemyślenia i analizy. Oto kluczowe wskaźniki, które moim zdaniem warto monitorować:

- Decyzje Rady Polityki Pieniężnej (RPP): Śledź komunikaty RPP dotyczące stóp procentowych. Każda zmiana wpływa na koszt kredytów.

- Wskaźniki inflacji: Wysoka inflacja często przekłada się na wyższe stopy procentowe i poszukiwanie bezpiecznych przystani, takich jak nieruchomości.

- Nowe programy rządowe: Bądź na bieżąco z zapowiedziami i warunkami programów wsparcia, takich jak "Mieszkanie na Start". Mogą one znacząco zmienić dynamikę rynku.

- Aktywność deweloperów: Obserwuj liczbę rozpoczynanych budów i wydawanych pozwoleń. Zwiększona podaż może wpłynąć na ceny.

- Regionalne trendy cenowe: Pamiętaj, że rynek nie jest jednolity. Analizuj dane dotyczące cen w Twojej konkretnej lokalizacji.

Zanim podejmiesz jakąkolwiek decyzję dotyczącą nieruchomości, kluczowe jest przeprowadzenie realistycznej oceny własnej sytuacji finansowej. Zastanów się nad swoją obecną i potencjalną zdolnością kredytową czy jesteś w stanie spłacać raty nawet przy ewentualnych podwyżkach stóp? Ile masz oszczędności na wkład własny i dodatkowe koszty? Pamiętaj również o długoterminowych celach finansowych. Czy zakup nieruchomości wpisuje się w Twoją strategię na najbliższe 5, 10, a nawet 20 lat? To są pytania, na które musisz znać odpowiedź.

Na koniec, chciałabym podkreślić, że rynek nieruchomości w Polsce nie jest jednolity. To, co dzieje się w Warszawie, może znacząco różnić się od sytuacji w mniejszych miastach czy na rynkach regionalnych. Dlatego tak ważne jest, aby badać specyfikę lokalnych rynków. Identyfikuj regiony lub segmenty, które mogą oferować lepsze możliwości inwestycyjne lub stwarzać większe ryzyko. Analiza lokalna, często z pomocą doświadczonego doradcy, może okazać się kluczem do podjęcia naprawdę świadomej i korzystnej decyzji.