Jak bezpiecznie kupić mieszkanie od dewelopera przewodnik po procesie i finansach

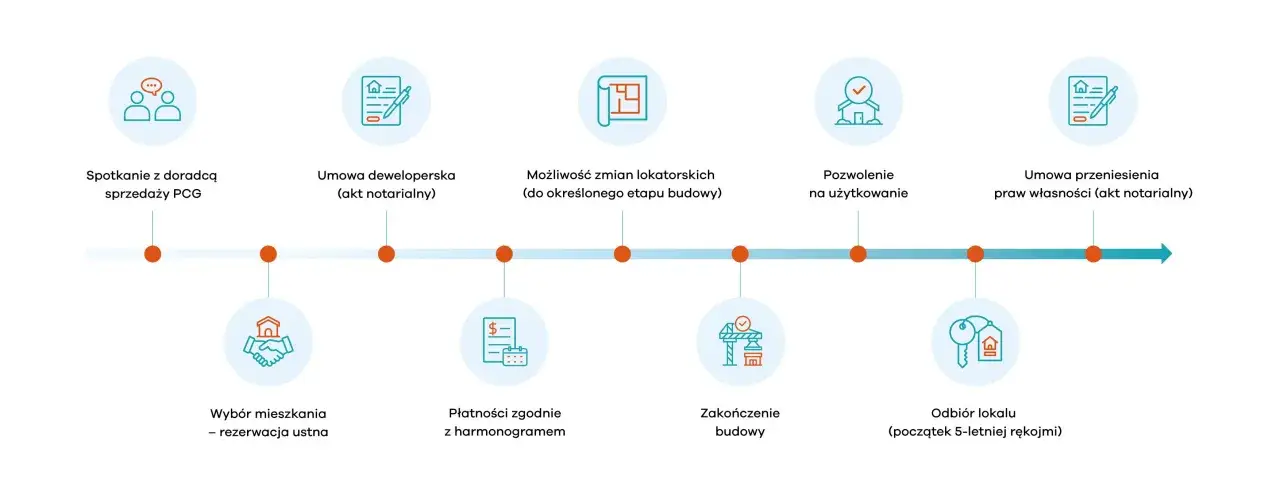

- Proces zakupu jest wieloetapowy, od wyboru dewelopera po przeniesienie własności, wymaga uwagi na każdym kroku.

- Umowa deweloperska (akt notarialny) i Deweloperski Fundusz Gwarancyjny zapewniają ochronę wpłat kupującego.

- Kluczowe dokumenty to prospekt informacyjny, umowa rezerwacyjna i umowa deweloperska, które należy dokładnie przeanalizować.

- Finansowanie opiera się głównie na kredycie hipotecznym, z wymaganym wkładem własnym i harmonogramem płatności zgodnym z postępem budowy.

- Odbiór techniczny mieszkania jest kluczowy do weryfikacji jakości i zgodności z umową, warto skorzystać z pomocy fachowca.

- Całkowite koszty zakupu są wyższe niż cena ofertowa, obejmując opłaty notarialne, sądowe i podatki.

Stabilność rynku pierwotnego a rosnące ceny: Co mówią najnowsze dane?

Rynek pierwotny nieruchomości, mimo dynamicznych zmian i wzrostu cen, w kontekście roku 2026 nadal wykazuje znaczną stabilność. Obserwujemy stały popyt, napędzany zarówno potrzebami mieszkaniowymi, jak i traktowaniem nieruchomości jako bezpiecznej przystani dla kapitału w obliczu inflacji. Zakup mieszkania od dewelopera, pomimo wyższych cen w porównaniu do lat ubiegłych, wciąż jest postrzegany jako rozsądna decyzja inwestycyjna, zwłaszcza w dużych aglomeracjach. Dzieje się tak ze względu na ograniczoną podaż gruntów, rosnące koszty materiałów i pracy, a także atrakcyjność nowych inwestycji pod kątem standardów energetycznych i nowoczesnych rozwiązań architektonicznych. Wartość nieruchomości ma tendencję do wzrostu w długim terminie, co czyni ją atrakcyjną formą lokowania oszczędności.

Nowe przepisy i Deweloperski Fundusz Gwarancyjny: Jak zwiększono Twoje bezpieczeństwo?

Kluczowym elementem, który znacząco zwiększył bezpieczeństwo nabywców na rynku pierwotnym, jest wprowadzenie w 2022 roku Deweloperskiego Funduszu Gwarancyjnego (DFG). DFG stanowi parasol ochronny dla wpłacanych przez Ciebie środków, gromadzonych na rachunkach powierniczych. W praktyce oznacza to, że w przypadku upadłości dewelopera lub banku prowadzącego rachunek powierniczy, Twoje pieniądze nie przepadną. Fundusz gwarantuje zwrot wpłaconych transz, co jest ogromnym krokiem naprzód w ochronie konsumentów. Dzięki DFG ryzyko utraty oszczędności, które kiedyś spędzało sen z powiek wielu kupującym, zostało zminimalizowane. To sprawia, że transakcje na rynku pierwotnym są dziś znacznie bezpieczniejsze i budzą większe zaufanie.

Deweloperski Fundusz Gwarancyjny to kluczowy element zwiększający bezpieczeństwo nabywców, chroniący ich wpłaty w przypadku nieprzewidzianych zdarzeń.

Od czego zacząć? Kluczowe pierwsze kroki, o których musisz pomyśleć.

Zanim zanurzysz się w oferty deweloperów, musisz jasno określić swoje potrzeby i możliwości. To fundament, na którym zbudujesz cały proces zakupu.

- Określ swoje potrzeby: Zastanów się, jakiego mieszkania szukasz. Ile pokoi? Jaki metraż? Czy potrzebujesz balkonu, tarasu, ogrodu? Czy zależy Ci na konkretnym piętrze?

- Ustal budżet: Realistycznie oceń swoje możliwości finansowe. Ile masz na wkład własny? Jaką ratę kredytu jesteś w stanie spłacać? Pamiętaj o dodatkowych kosztach, które omówimy później.

- Wybierz lokalizację: Zastanów się, która dzielnica lub miejscowość najbardziej Ci odpowiada. Weź pod uwagę dojazd do pracy, dostęp do szkół, przedszkoli, sklepów, terenów zielonych czy komunikacji miejskiej.

- Zbadaj rynek: Przejrzyj oferty deweloperów w interesujących Cię lokalizacjach. Porównaj ceny, standardy wykończenia i terminy realizacji.

- Zacznij od wizyt: Odwiedź biura sprzedaży deweloperów, obejrzyj mieszkania pokazowe. To pozwoli Ci lepiej poczuć przestrzeń i zadać wstępne pytania.

Krok 1: Weryfikacja dewelopera i inwestycji jak uniknąć ryzyka

Gdzie szukać wiarygodnych informacji o deweloperze? (KRS, UOKiK, opinie)

Weryfikacja dewelopera to absolutna podstawa. Nie ufaj wyłącznie pięknym wizualizacjom i obietnicom sprzedawców. Musisz samodzielnie sprawdzić firmę, z którą zamierzasz związać się na lata. To kluczowy element, który pozwoli Ci uniknąć wielu potencjalnych problemów. Gdzie szukać tych informacji?- Krajowy Rejestr Sądowy (KRS): Sprawdź, czy deweloper jest zarejestrowany jako spółka. Zweryfikuj jego historię, skład zarządu, kapitał zakładowy oraz czy nie figuruje w nim informacja o postępowaniu upadłościowym. Dostęp do KRS jest publiczny i bezpłatny.

- Urząd Ochrony Konkurencji i Konsumentów (UOKiK): Na stronie UOKiK możesz sprawdzić, czy deweloper nie był w przeszłości karany za praktyki naruszające prawa konsumentów, np. stosowanie klauzul niedozwolonych w umowach.

- Opinie online i fora internetowe: Przeszukaj internet w poszukiwaniu opinii o deweloperze. Pamiętaj, aby podchodzić do nich z rezerwą, ale mogą one dać ogólny obraz rzetelności firmy, terminowości, jakości wykonania i podejścia do klienta. Warto szukać opinii na niezależnych portalach i grupach dyskusyjnych.

- Poprzednie inwestycje: Jeśli to możliwe, odwiedź ukończone już inwestycje dewelopera. Porozmawiaj z mieszkańcami, zapytaj o ich doświadczenia z deweloperem, jakość wykonania i szybkość usuwania usterek.

Prospekt informacyjny: Twoja biblia wiedzy o nieruchomości. Jak go czytać?

Prospekt informacyjny to dokument, który deweloper ma obowiązek dostarczyć Ci bezpłatnie na Twoje żądanie. To prawdziwa biblia wiedzy o planowanej inwestycji i samym deweloperze. Znajdziesz w nim szczegółowe informacje dotyczące sytuacji prawnej nieruchomości, jej otoczenia, a także doświadczenia i kondycji finansowej dewelopera. Dokładnie przeanalizuj sekcje dotyczące harmonogramu budowy, standardu wykończenia, a także wszelkich obciążeń prawnych gruntu. Zwróć uwagę na planowane drogi, infrastrukturę, a także na to, czy deweloper ma pozwolenie na budowę. Im więcej szczegółów, tym lepiej to świadczy o transparentności i rzetelności firmy.

Plan zagospodarowania przestrzennego: Sprawdź, co powstanie za Twoim oknem.

Miejscowy Plan Zagospodarowania Przestrzennego (MPZP) to dokument, który określa przeznaczenie i zasady zagospodarowania terenu. Sprawdzenie MPZP jest absolutnie kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Wyobraź sobie, że kupujesz mieszkanie z pięknym widokiem, a za dwa lata obok Twojego bloku powstaje hałaśliwa fabryka lub kolejny wieżowiec zasłaniający słońce. MPZP powie Ci, co może powstać w okolicy Twojego przyszłego mieszkania. Dostęp do MPZP jest publiczny i możesz go uzyskać w urzędzie gminy lub miasta, często także online.

Księga wieczysta gruntu: Upewnij się, że deweloper ma czystą sytuację prawną.

Sprawdzenie Księgi Wieczystej (KW) gruntu, na którym ma powstać inwestycja, jest niezbędne dla Twojego bezpieczeństwa. KW to publiczny rejestr, który zawiera wszystkie najważniejsze informacje prawne dotyczące nieruchomości. Musisz upewnić się, że deweloper ma czyste prawo do gruntu i że nie ma na nim żadnych obciążeń, które mogłyby wpłynąć na Twoje przyszłe prawo własności. Zwróć uwagę na Dział II (własność) czy deweloper jest jedynym właścicielem lub ma prawo wieczystego użytkowania. W Działach III i IV szukaj informacji o ewentualnych służebnościach, hipotekach czy innych roszczeniach, które mogłyby obciążać nieruchomość. Numer KW znajdziesz w prospekcie informacyjnym.

Krok 2: Umowy i dokumenty kluczowe zapisy pod lupą

Umowa rezerwacyjna: Czym jest i kiedy warto ją podpisać?

Umowa rezerwacyjna to często pierwszy dokument, który podpisujesz z deweloperem. Jej celem jest zarezerwowanie dla Ciebie konkretnego lokalu na określony czas, dając Ci przestrzeń na podjęcie ostatecznej decyzji i np. załatwienie formalności kredytowych. Typowy czas trwania umowy rezerwacyjnej to od kilku tygodni do kilku miesięcy. Zazwyczaj wiąże się ona z opłatą rezerwacyjną, która zgodnie z prawem nie może przekroczyć 1% ceny nieruchomości. Warto ją podpisać, gdy masz już wstępnie wybrany lokal i potrzebujesz czasu na analizę dokumentów lub uzyskanie promesy kredytowej. Upewnij się, że umowa jasno określa warunki zwrotu opłaty w przypadku, gdybyś nie uzyskał kredytu lub zrezygnował z zakupu z innych uzasadnionych przyczyn.

Umowa deweloperska: Najważniejsze zapisy, które musisz negocjować.

Umowa deweloperska to najważniejszy dokument w całym procesie zakupu. Musi być zawarta w formie aktu notarialnego, co zapewnia jej moc prawną i ochronę. To w niej zawarte są wszystkie szczegóły dotyczące Twojego przyszłego mieszkania, harmonogramu płatności, terminów i praw obu stron. Nie traktuj jej jako gotowego, nienaruszalnego dokumentu wiele zapisów można, a nawet należy negocjować. Zawsze rekomenduję, aby przed podpisaniem umowy deweloperskiej skonsultować ją z prawnikiem specjalizującym się w prawie nieruchomości.

- Terminy: Dokładnie sprawdź terminy zakończenia budowy, uzyskania pozwolenia na użytkowanie oraz przeniesienia własności. Upewnij się, że są one realistyczne i czytelnie określone.

- Kary umowne: Zwróć uwagę na zapisy dotyczące kar umownych za opóźnienia dewelopera. Powinny być one symetryczne czyli obowiązywać obie strony.

- Zakres prac i standard wykończenia: To jeden z najważniejszych punktów. Upewnij się, że standard wykończenia jest opisany bardzo szczegółowo, aby uniknąć późniejszych rozczarowań.

- Mechanizmy zmian: Sprawdź, na jakich zasadach deweloper może wprowadzać zmiany w projekcie i czy masz prawo do wyrażenia zgody na istotne modyfikacje.

- Odstąpienie od umowy: Poznaj warunki, na jakich możesz odstąpić od umowy, oraz jakie są konsekwencje finansowe takiego kroku.

- Rachunek powierniczy: Upewnij się, że umowa jasno wskazuje rodzaj rachunku powierniczego (otwarty lub zamknięty) i zgodność z przepisami DFG.

Załączniki do umowy: Rzut mieszkania, standard wykończenia diabeł tkwi w szczegółach.

Nie lekceważ załączników do umowy deweloperskiej to w nich często diabeł tkwi w szczegółach. Rzut mieszkania z dokładnymi wymiarami, opis standardu wykończenia, a także wizualizacje są integralną częścią umowy. Precyzyjne opisy w tych dokumentach są absolutnie kluczowe dla uniknięcia późniejszych sporów. Sprawdź każdy detal: rodzaj okien, drzwi, materiały użyte do budowy ścian, rodzaj tynków, instalacji. Upewnij się, że wszystko, co deweloper obiecał ustnie lub w materiałach marketingowych, znajduje odzwierciedlenie w tych załącznikach. Wszelkie niejasności powinny zostać wyjaśnione i doprecyzowane na piśmie.

Rachunek powierniczy (otwarty vs. zamknięty): Który jest dla Ciebie bezpieczniejszy?

Rachunek powierniczy to specjalne konto bankowe, na które wpłacasz pieniądze za mieszkanie. To jeden z kluczowych mechanizmów ochrony Twoich środków. Wyróżniamy dwa rodzaje rachunków:

- Otwarty rachunek powierniczy: Bank wypłaca deweloperowi środki sukcesywnie, w miarę postępu prac budowlanych, po weryfikacji każdego etapu przez kontrolera bankowego. To rozwiązanie jest powszechniejsze, ale wiąże się z nieco większym ryzykiem, ponieważ deweloper ma dostęp do Twoich pieniędzy jeszcze przed ukończeniem inwestycji. W przypadku upadłości dewelopera, DFG zapewnia zwrot wpłaconych środków.

- Zamknięty rachunek powierniczy: To najbezpieczniejsza opcja dla kupującego. Deweloper otrzymuje całą kwotę dopiero po zakończeniu budowy, uzyskaniu pozwolenia na użytkowanie i przeniesieniu własności na nabywcę. Wszelkie ryzyko związane z niedokończeniem inwestycji spoczywa tu na deweloperze, a Twoje pieniądze są bezpieczne w banku aż do finalizacji transakcji.

Zawsze, jeśli masz wybór, preferuj zamknięty rachunek powierniczy. W obu przypadkach, dzięki Deweloperskiemu Funduszowi Gwarancyjnemu, Twoje wpłaty są dodatkowo chronione.

Krok 3: Finansowanie inwestycji jak zaplanować budżet i uzyskać kredyt

Wkład własny w 2026 roku: Ile naprawdę potrzebujesz gotówki?

W 2026 roku banki w Polsce nadal utrzymują standardowy wymóg wkładu własnego na poziomie 20% wartości nieruchomości. Oznacza to, że jeśli mieszkanie kosztuje 500 000 zł, potrzebujesz co najmniej 100 000 zł gotówki. Istnieje jednak możliwość uzyskania kredytu z niższym wkładem własnym, wynoszącym 10%, ale wiąże się to zazwyczaj z koniecznością wykupienia dodatkowego ubezpieczenia niskiego wkładu własnego, co zwiększa całkowity koszt kredytu. Pamiętaj, że wkład własny to nie tylko gotówka banki mogą zaliczyć do niego również np. działkę, którą posiadasz, lub inne nieruchomości, jeśli ich wartość jest odpowiednio wysoka i spełniają kryteria banku.Harmonogram płatności: Jak pogodzić go z transzami kredytu bankowego?

Harmonogram płatności dewelopera jest ściśle skorelowany z postępem budowy i zazwyczaj dzieli się na kilka transz. Banki natomiast wypłacają środki z kredytu hipotecznego również etapami, po zakończeniu poszczególnych faz inwestycji (np. po wylaniu fundamentów, postawieniu ścian, wykonaniu dachu). Każda taka wypłata jest poprzedzona wizytą rzeczoznawcy bankowego na budowie, który weryfikuje faktyczny postęp prac. Kluczowe jest skoordynowanie tych procesów. Upewnij się, że harmonogram płatności w umowie deweloperskiej jest zgodny z warunkami wypłaty transz kredytu hipotecznego, które ustalisz z bankiem. Często deweloperzy mają doświadczenie w pracy z bankami i są w stanie dostosować harmonogram, ale zawsze warto to dokładnie sprawdzić i w razie potrzeby negocjować.

Proces ubiegania się o kredyt hipoteczny na rynku pierwotnym krok po kroku.

- Analiza zdolności kredytowej: Na początek, jeszcze przed podpisaniem umowy rezerwacyjnej, warto sprawdzić swoją zdolność kredytową. Możesz to zrobić samodzielnie w kalkulatorach online lub z pomocą doradcy finansowego.

- Wybór banku i zbieranie dokumentów: Po wybraniu dewelopera i mieszkania, porównaj oferty kredytów hipotecznych w różnych bankach. Zbierzesz szereg dokumentów od dewelopera (prospekt, umowa deweloperska, pozwolenie na budowę) oraz od siebie (zaświadczenia o zarobkach, wyciągi bankowe).

- Złożenie wniosku kredytowego: Wypełnij i złóż wniosek kredytowy wraz z kompletem dokumentów w wybranym banku (lub kilku bankach, aby mieć porównanie).

- Ocena bankowa i wycena nieruchomości: Bank przeprowadzi analizę Twojej zdolności kredytowej i historii kredytowej. Zleci również wycenę nieruchomości, aby określić jej wartość rynkową.

- Decyzja kredytowa: Po pozytywnej ocenie, bank wyda decyzję kredytową, w której określi warunki kredytu (kwota, oprocentowanie, marża, okres spłaty).

- Podpisanie umowy kredytowej: Jeśli warunki Ci odpowiadają, podpiszesz umowę kredytową z bankiem. Jest to zazwyczaj obszerny dokument, który warto dokładnie przeczytać.

- Ustanowienie hipoteki: Po podpisaniu umowy kredytowej, bank wymaga ustanowienia hipoteki na rzecz banku w Księdze Wieczystej nieruchomości.

- Wypłata transz kredytu: Bank wypłaca kolejne transze kredytu deweloperowi zgodnie z harmonogramem budowy i postępem prac, weryfikowanym przez rzeczoznawcę.

Ukryte koszty zakupu: Poznaj wszystkie opłaty dodatkowe (notariusz, podatki, opłaty sądowe).

Cena ofertowa mieszkania to tylko część wydatków. Musisz być przygotowany na szereg dodatkowych kosztów, które mogą znacząco zwiększyć Twój budżet. Ich niedoszacowanie to jeden z najczęstszych błędów!

- Taksy notarialne: To wynagrodzenie notariusza za sporządzenie aktu notarialnego umowy deweloperskiej i umowy przenoszącej własność. Wysokość taksy jest regulowana rozporządzeniem i zależy od wartości nieruchomości, ale jest też negocjowalna.

- Opłaty sądowe: Są to opłaty za wpisy do Księgi Wieczystej, np. za wpis prawa własności, wpis hipoteki na rzecz banku czy wpis roszczenia z umowy deweloperskiej.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku zakupu od dewelopera nie płacisz PCC od ceny nieruchomości (VAT jest już wliczony w cenę). Płacisz go jednak od ustanowienia hipoteki na rzecz banku (0,1% kwoty zabezpieczonej hipoteką).

- Koszty pośrednictwa finansowego: Jeśli korzystasz z usług doradcy kredytowego, niektóre firmy pobierają za to opłatę (choć wielu doradców działa na prowizji od banku).

- Koszty inspekcji technicznej: Zdecydowanie warto zainwestować w profesjonalny odbiór techniczny z inżynierem, co wiąże się z dodatkowym kosztem (kilkaset do kilku tysięcy złotych, w zależności od metrażu).

- Ubezpieczenie nieruchomości: Banki wymagają ubezpieczenia mieszkania od ognia i innych zdarzeń losowych.

- Wykończenie i urządzenie mieszkania: To często największa, ale też najłatwiej niedoszacowana kategoria kosztów. Pamiętaj o materiałach, robociźnie, meblach i sprzętach.

Krok 4: Odbiór techniczny mieszkania Twój najważniejszy test

Kiedy i jak przygotować się do odbioru lokalu?

Odbiór techniczny mieszkania to jeden z najważniejszych momentów w całym procesie zakupu. To Twoja szansa na dokładne sprawdzenie, czy deweloper wywiązał się z umowy i czy mieszkanie jest zgodne z projektem oraz Polskimi Normami budowlanymi. Odbiór następuje zazwyczaj po zakończeniu budowy i uzyskaniu przez dewelopera pozwolenia na użytkowanie, a przed podpisaniem ostatecznej umowy przenoszącej własność. Aby się do niego przygotować, zgromadź wszystkie kluczowe dokumenty: umowę deweloperską wraz z załącznikami (szczegółowy rzut, standard wykończenia), a także projekt architektoniczny i instalacyjny. Przeczytaj je dokładnie, aby wiedzieć, czego dokładnie oczekiwać i na co zwrócić szczególną uwagę. Przygotuj sobie listę kontrolną, która pomoże Ci nie pominąć żadnego elementu.

Checklista odbioru: Co musisz sprawdzić, by niczego nie przeoczyć?

Podczas odbioru technicznego musisz być bardzo skrupulatny. Oto szczegółowa checklista, która pomoże Ci niczego nie przeoczyć:

- Ściany i sufity: Sprawdź pion i poziom, gładkość tynków, brak pęknięć, zacieków, ubytków. Oceń, czy są równo pomalowane (jeśli deweloper zobowiązał się do malowania).

- Podłogi: Zweryfikuj poziom (czy nie ma spadków), równość wylewki, brak pęknięć, odspojeń.

- Okna i drzwi balkonowe: Sprawdź szczelność (czy nie ma przeciągów), łatwość otwierania i zamykania, działanie okuć, brak zarysowań na szybach i ramach, prawidłowy montaż parapetów.

- Drzwi wejściowe: Oceń jakość montażu, działanie zamków, brak uszkodzeń, szczelność.

- Instalacje elektryczne: Sprawdź liczbę i rozmieszczenie gniazdek i włączników zgodnie z projektem, działanie oświetlenia, poprawność podłączeń w skrzynce rozdzielczej.

- Instalacje wodno-kanalizacyjne: Zweryfikuj rozmieszczenie punktów wod-kan zgodnie z projektem, brak wycieków, drożność odpływów (jeśli możliwe jest sprawdzenie).

- Instalacje grzewcze: Sprawdź montaż grzejników, ich drożność (jeśli możliwe jest sprawdzenie), działanie termostatów.

- Wentylacja: Upewnij się, że kratki wentylacyjne są drożne i prawidłowo zamontowane.

- Balkon/taras/loggia: Sprawdź spadek (czy woda będzie prawidłowo odprowadzana), jakość balustrad, stan posadzki, brak pęknięć.

- Elementy zewnętrzne: Jeśli masz ogródek, sprawdź jego stan, ogrodzenie, bramki.

- Pomiar powierzchni: Zmierz powierzchnię mieszkania, aby upewnić się, że zgadza się z umową (dopuszczalne są niewielkie odchylenia).

Wady istotne a nieistotne: Jak je rozróżnić i co wpisać do protokołu?

Podczas odbioru możesz natrafić na różne usterki. Ważne jest, aby rozróżnić wady istotne od nieistotnych. Wady istotne to takie, które uniemożliwiają korzystanie z mieszkania zgodnie z jego przeznaczeniem lub znacząco obniżają jego wartość (np. brak ogrzewania, nieszczelne okna, poważne pęknięcia konstrukcyjne). Wady nieistotne to drobne niedociągnięcia, które nie wpływają na funkcjonalność, ale obniżają estetykę (np. rysa na szybie, krzywo zamontowany włącznik). Wszystkie wykryte usterki, zarówno istotne, jak i nieistotne, muszą zostać wpisane do protokołu odbioru. Opisz je precyzyjnie, najlepiej zrób zdjęcia. Deweloper ma 14 dni na ustosunkowanie się do zgłoszonych wad i 30 dni na ich usunięcie od daty podpisania protokołu. W przypadku wad istotnych, masz prawo odmówić odbioru mieszkania do czasu ich usunięcia.

Odbiór z fachowcem: Dlaczego warto zainwestować w pomoc inżyniera?

Zdecydowanie rekomenduję skorzystanie z pomocy doświadczonego inżyniera budownictwa lub inspektora nadzoru budowlanego podczas odbioru technicznego. To inwestycja, która może uchronić Cię przed znacznie większymi kosztami w przyszłości. Profesjonalista dysponuje odpowiednią wiedzą, narzędziami (np. kamera termowizyjna, wilgotnościomierz, poziomica laserowa) i doświadczeniem, aby wykryć ukryte wady, które dla laika są niewidoczne. Inżynier sprawdzi zgodność wykonania z projektem, normami budowlanymi i sztuką budowlaną. Jego obecność to także silny argument w rozmowie z deweloperem, który będzie bardziej skłonny do uznania i usunięcia zgłoszonych usterek, wiedząc, że ma do czynienia z ekspertem.

Krok 5: Przeniesienie własności i odbiór kluczy finał drogi do własnego M

Ostateczna umowa w formie aktu notarialnego: Co musi zawierać?

Po pozytywnym odbiorze technicznym i ewentualnym usunięciu usterek, nadchodzi moment podpisania ostatecznej umowy przenoszącej własność. Podobnie jak umowa deweloperska, musi być ona zawarta w formie aktu notarialnego. To właśnie ten dokument sprawia, że stajesz się pełnoprawnym właścicielem nieruchomości. Musi on zawierać precyzyjne dane stron, dokładny opis nieruchomości (adres, metraż, numer lokalu), oświadczenie dewelopera o wywiązaniu się z umowy deweloperskiej, potwierdzenie zapłaty pełnej ceny, a także wniosek o wpis Twojego prawa własności do Księgi Wieczystej. Notariusz zadba o to, aby wszystkie formalności zostały dopełnione zgodnie z prawem.

Założenie księgi wieczystej dla Twojego lokalu.

Po podpisaniu aktu notarialnego przenoszącego własność, notariusz składa wniosek do sądu wieczystoksięgowego o założenie Księgi Wieczystej dla Twojego nowo nabytego lokalu oraz o wpis Twojego prawa własności. Księga Wieczysta to publiczny rejestr, który ostatecznie potwierdza Twoje pełne prawo własności do mieszkania. Proces ten może trwać od kilku tygodni do kilku miesięcy, w zależności od obciążenia sądu. Pamiętaj, że do czasu wpisu w KW, Twoje prawo własności jest chronione przez wpis roszczenia z umowy deweloperskiej, a po akcie notarialnym przez sam akt notarialny.

Protokół zdawczo-odbiorczy i przepisanie liczników: Ostatnie formalności.

Ostatnim etapem jest podpisanie protokołu zdawczo-odbiorczego, który formalnie potwierdza przekazanie Ci kluczy do mieszkania. W tym protokole często spisuje się także stany liczników mediów (prąd, woda, ogrzewanie). Następnie musisz zająć się przepisaniem liczników mediów na swoje nazwisko. Skontaktuj się z dostawcami energii elektrycznej, gazu, wody i firmą zarządzającą budynkiem (np. wspólnotą mieszkaniową lub spółdzielnią), aby dopełnić wszystkich formalności i podpisać stosowne umowy. Od tego momentu to Ty będziesz odpowiedzialny za opłaty za media.

Najczęstsze błędy przy zakupie od dewelopera ucz się na cudzych doświadczeniach

Brak dokładnej weryfikacji dewelopera i jego finansów.

To jeden z najbardziej kosztownych błędów. Wielu kupujących, zachęconych atrakcyjną ofertą, pomija dokładne sprawdzenie reputacji, stabilności finansowej i statusu prawnego dewelopera. Konsekwencje mogą być tragiczne od opóźnień w budowie, przez niską jakość wykonania, aż po upadłość dewelopera i utratę wpłaconych środków (choć DFG znacząco minimalizuje to ryzyko, to proces odzyskiwania pieniędzy może być długotrwały i stresujący). Zawsze poświęć czas na gruntowną weryfikację.

Podpisywanie umowy bez konsultacji z prawnikiem.

Umowa deweloperska to złożony dokument prawny, zawierający wiele specjalistycznych terminów i klauzul. Podpisywanie jej bez profesjonalnej porady prawnej to ogromne ryzyko. Prawnik pomoże Ci zrozumieć wszystkie zapisy, wskaże potencjalne pułapki, a także doradzi, które elementy można negocjować. Brak takiej konsultacji może skutkować zaakceptowaniem niekorzystnych dla Ciebie warunków, np. zbyt wysokich kar umownych, nieprecyzyjnych terminów czy niejasnych zapisów dotyczących standardu wykończenia, co w przyszłości może prowadzić do kosztownych sporów.

Niedoszacowanie całkowitych kosztów transakcji.

Skupienie się wyłącznie na cenie ofertowej mieszkania i zapominanie o wszystkich dodatkowych opłatach to klasyczny błąd. Koszty notarialne, sądowe, podatek PCC od hipoteki, ubezpieczenie, a przede wszystkim koszty wykończenia i urządzenia mieszkania to wszystko sumuje się do znacznych kwot. Niedoszacowanie tych wydatków może prowadzić do przekroczenia budżetu, konieczności zaciągania dodatkowych pożyczek lub rezygnacji z planowanego standardu wykończenia. Zawsze sporządź szczegółowy kosztorys wszystkich wydatków.

Pobieżny odbiór techniczny i akceptacja usterek.

Powierzchowny odbiór techniczny, bez dokładnego sprawdzenia każdego elementu mieszkania, to prosta droga do długoterminowych problemów. Akceptacja usterek bez ich właściwego udokumentowania w protokole odbioru lub bez żądania ich usunięcia przez dewelopera, oznacza, że później będziesz musiał naprawiać je na własny koszt. Drobne wady, takie jak nieszczelne okna czy krzywe ściany, mogą generować znaczne koszty i frustrację przez lata. Dlatego tak ważne jest, aby odbiór był dokładny i najlepiej z udziałem fachowca.